鄧飛 錢金林

鋰電新能源產(chǎn)業(yè)是國家戰(zhàn)略性新興產(chǎn)業(yè),發(fā)展鋰電新能源汽車是全球大勢所趨,也是我國實現(xiàn)“彎道超車”和突破能源瓶頸的關(guān)鍵。我國也向世界莊嚴承諾,2030年實現(xiàn)碳達峰,2060年實現(xiàn)碳中和,發(fā)展鋰電新能源及其應(yīng)用產(chǎn)業(yè)是實現(xiàn)這一承諾的主要手段之一。

一、鋰電新能源產(chǎn)業(yè)發(fā)展前景廣闊

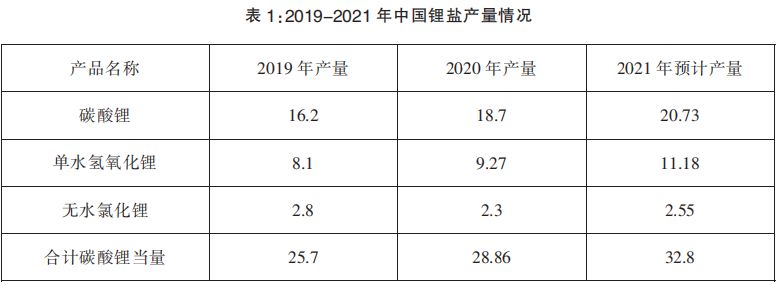

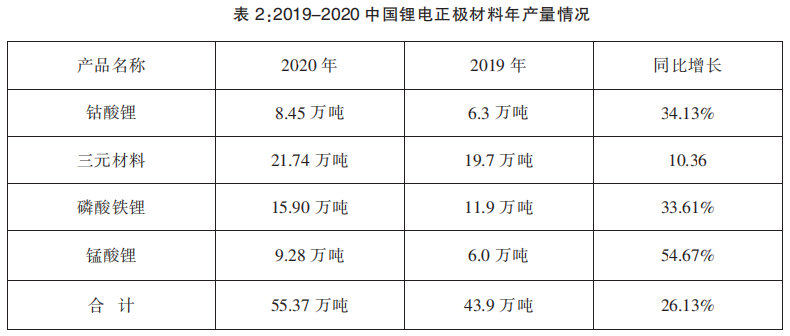

在“碳達峰碳中和”宏偉目標的引領(lǐng)下,我國鋰電新能源產(chǎn)業(yè)蓬勃發(fā)展,新能源汽車產(chǎn)銷量連續(xù)多年蟬聯(lián)全球冠軍。根據(jù)中國汽車工業(yè)協(xié)會數(shù)據(jù)顯示,2020年中國新能源汽車產(chǎn)銷分別為136.6萬輛和136.7萬輛,分別增長7.5%和10.9%。其中純電動汽車產(chǎn)銷分別完成110.5萬輛和111.5萬輛,同比分別增長5.4%和11.6%;插電式混合動力汽車完成產(chǎn)銷26萬輛和25.1萬輛,同比分別增長18.5%和8.4%。鋰電材料產(chǎn)銷量也快速增長,?2020年,中國鋰鹽產(chǎn)量(折碳酸鋰)28.86萬噸,同比增長12.2%(見表1);中國鋰電正極材料產(chǎn)量55.37萬噸,同比增長26.13%(見表2),其中三元正極材料累計產(chǎn)量約21.74萬噸,同比增幅10.36%;磷酸鐵鋰材料產(chǎn)量達15.9萬噸,同比增長33.61%;鈷酸鋰材料產(chǎn)量為8.45萬噸,同比增長34.13%;錳酸鋰材料產(chǎn)量達到9.28萬噸,同比增長54.67%。

據(jù)預(yù)測,到2025年,全球新能源汽車年銷量將超過1200萬輛,電池產(chǎn)能約900GWh,到2030年可達約3000GWh。未來十年,全球鋰鹽需求量年均增長率約22%,預(yù)計在2025年年需量達100萬噸,2030年達200萬噸。

可見,鋰電行業(yè)發(fā)展勢頭強勁潛力巨大,市場前景十分廣闊。我國在鋰電新能源產(chǎn)業(yè)處在全球第一方陣,尤其是在中美貿(mào)易戰(zhàn)以及疫情沖擊的時代大環(huán)境、大背景下,要繼續(xù)保持領(lǐng)先優(yōu)勢,必須未雨綢繆,正視產(chǎn)業(yè)發(fā)展遇到的新情況、新問題,外防打壓、內(nèi)練真功,為產(chǎn)業(yè)高質(zhì)量發(fā)展護航。

二、產(chǎn)業(yè)發(fā)展中存在的五方面問題值得關(guān)注

從國際上來看,我國鋰電新能源產(chǎn)業(yè)主要面臨資源和技術(shù)兩方面被“卡脖子”風險:

(一)鋰資源嚴重依賴進口。鋰鹽產(chǎn)品開發(fā)對鋰礦資源具高度依賴性,資源壁壘較高,全球已探明鋰資源儲量為1.4億噸,分布極不均衡,智利、澳大利亞、阿根廷三國合計約占世界鋰儲量的75%。我國鋰礦石主要分布在四川、江西等地,鹵水主要分布在青海、西藏等地,且因鋰礦品位差、開采價值不高等原因,實際鋰礦產(chǎn)能不大,鋰礦資源嚴重依賴進口。以江西贛鋒鋰業(yè)為例,經(jīng)過多年發(fā)展,已成為全球鋰電產(chǎn)業(yè)鏈上游領(lǐng)軍企業(yè),在澳大利亞、阿根廷、墨西哥、愛爾蘭、馬里等國擁有了鋰輝石礦山、鋰鹽湖、鋰黏土、鋰云母等資源,在全球已探明儲量的1.4億噸碳酸鋰中,贛鋒鋰業(yè)已擁有2939.6萬噸(其中國外儲量2841.4萬噸),占全球的21%,居世界第一位。目前全球碳酸鋰市場年需求為40萬噸左右,贛鋒鋰業(yè)年供應(yīng)量為10萬噸,居世界第一位。

據(jù)行業(yè)協(xié)會統(tǒng)計分析,2020年,中國從國外進口鋰輝石精礦147萬噸,其中從澳大利亞進口即達139萬噸,占比高達95%,鋰行業(yè)原料對外依存度為72%。而澳大利亞同為“五眼聯(lián)盟”國家,經(jīng)常配合美國對我國進行貿(mào)易打壓,必須謹防或反制以美國為首的國家借此在源頭上對我國鋰電新能源產(chǎn)業(yè)進行打壓。

(二)鋰電裝備核心零部件被國外壟斷。近年來,隨著鋰電產(chǎn)業(yè)的高速發(fā)展,我國鋰電裝備的制造水平也快速提升,但仍有一些零部件亟需進口或制造水平與國外巨頭差距較大,如芯片、控制系統(tǒng)、高精度檢測系統(tǒng)等一直被國外巨頭所壟斷,是我國鋰電裝備領(lǐng)域的“卡脖子”環(huán)節(jié),成為未來我國鋰電產(chǎn)業(yè)繞不開的瓶頸。

從國內(nèi)產(chǎn)業(yè)發(fā)展環(huán)境來看,以下三方面問題不容忽視:

(一)“兩高”項目范圍不明確。今年6月生態(tài)環(huán)境部下發(fā)的《關(guān)于加強高耗能、高排放建設(shè)項目生態(tài)環(huán)境源頭防控的指導(dǎo)意見》僅列明了“煤電、石化、化工、鋼鐵、有色金屬冶煉、建材”等六個行業(yè)屬于“兩高”項目范圍,并未進行領(lǐng)域細化細分,各省也大多將這六個行業(yè)年耗標煤超過5萬噸的項目均列為“兩高”項目。鋰電產(chǎn)業(yè)上游鋰鹽生產(chǎn)多為能耗較高的化工類項目,因受限“兩高”項目范圍,導(dǎo)致此類項目新建審批時遭到嚴格控制,項目建設(shè)周期延長,加劇了當前鋰產(chǎn)品供應(yīng)緊張的局面,不利于鋰電產(chǎn)業(yè)的長期健康發(fā)展。

(二)工業(yè)含鋰溶液回收受限。金屬鋰及其衍生產(chǎn)品廣泛應(yīng)用于制藥、石油化工、維生素合成、橡膠生產(chǎn)等領(lǐng)域,主要被用作催化劑,反應(yīng)完成后將產(chǎn)生大量工業(yè)含鋰溶液(氯化鋰溶液為主)。據(jù)不完全統(tǒng)計,全球每年產(chǎn)生約6萬噸工業(yè)含鋰溶液(折合氯化鋰約6000噸)。因工業(yè)含鋰溶液中含有醚類、酮類、醇類等少量有機溶劑,目前大多被歸為危險廢物(危廢代碼:HW50)。如何回收處理這些工業(yè)含鋰溶液成為這些行業(yè)急需解決的難題。同時很多地區(qū)政策規(guī)定,不予審批跨省轉(zhuǎn)入液態(tài)危險廢物回收利用項目,導(dǎo)致有條件的企業(yè)無法回收工業(yè)含鋰溶液或客戶的工業(yè)含鋰溶液庫存無法處理,一方面造成環(huán)境污染,另一方面導(dǎo)致工業(yè)含鋰溶液回收困難,限制了鋰資源的循環(huán)回收利用。

(三)鋰電專業(yè)人才缺乏。鋰電產(chǎn)業(yè)既是技術(shù)密集型也是勞動密集型產(chǎn)業(yè),所需勞動力大多需掌握鋰電池及材料、自動化設(shè)備、品質(zhì)管理等一些專業(yè)知識或技能。據(jù)統(tǒng)計,目前國內(nèi)鋰電產(chǎn)業(yè)從業(yè)人員100多萬人,預(yù)計國內(nèi)鋰電池產(chǎn)量將由2020年約130GWh躍升至2025年突破600GWh,增長超360%,相應(yīng)從業(yè)人員需求也將大幅增加。國內(nèi)技術(shù)與管理人員儲備嚴重不足,將大大制約鋰電產(chǎn)業(yè)的發(fā)展。

三、外防打壓內(nèi)練真功,護航產(chǎn)業(yè)高質(zhì)量發(fā)展

鋰電新能源產(chǎn)業(yè)方興未艾發(fā)展蓬勃,已成為世界主要大國競逐的戰(zhàn)略性新興產(chǎn)業(yè)。

(一)增強鋰資源保障能力。一是立足國內(nèi):其一要加強鋰礦資源調(diào)查,有效引導(dǎo)商業(yè)性礦產(chǎn)勘查,進一步摸清資源家底,發(fā)現(xiàn)一批新資源,形成一批資源勘查示范基地。其二要鼓勵與支持有實力企業(yè)開發(fā)青海、西藏等地的鹽湖鹵水資源,降低國外鋰礦資源的依賴度,從而提升國際市場價格掌控力和進口議價能力。其三要開展鋰資源的循環(huán)回收利用,大力發(fā)展退役鋰電池回收產(chǎn)業(yè),鼓勵與支持具有回收資質(zhì)與回收條件的企業(yè)在國內(nèi)外布局退役鋰電池回收網(wǎng)點,開展退役鋰電池回收處理業(yè)務(wù);國家出臺相關(guān)政策及配套辦法支持含鋰溶液跨省運營,允許列入危險廢物的含戰(zhàn)略性資源(如鋰)的溶液跨省運輸和處理。

二是放眼全球,護航優(yōu)強領(lǐng)軍企業(yè)開發(fā)全球鋰礦資源,鼓勵與支持有實力企業(yè)對外投資鋰礦項目或建設(shè)鋰冶煉廠,給予海外工廠產(chǎn)品進口退稅并將鋰及鋰鹽產(chǎn)品納入出口退稅目錄,不斷加大多元化資源投資,掌控全球優(yōu)質(zhì)鋰礦資源,保障國內(nèi)鋰礦資源的供應(yīng)。

(二)實施產(chǎn)業(yè)人才研發(fā)計劃。人才足才能研發(fā)強產(chǎn)業(yè)興。應(yīng)從頂層規(guī)劃設(shè)計將培養(yǎng)鋰電人才納入鋰電新能源產(chǎn)業(yè)總體規(guī)劃,鼓勵與支持國內(nèi)大專院校、科研院所以及職業(yè)學(xué)校開設(shè)鋰電專業(yè),培養(yǎng)鋰電專業(yè)技術(shù)與管理人才,也可引導(dǎo)與鋰電企業(yè)聯(lián)合辦學(xué),開設(shè)鋰電班,為企業(yè)定向培養(yǎng)后備人才。與此同時,加大自主研發(fā)力度,突破“卡脖子”束縛。針對芯片、控制系統(tǒng)、高精度檢測系統(tǒng)等關(guān)鍵零部件開展技術(shù)攻關(guān),突破系列關(guān)鍵共性技術(shù),實現(xiàn)鋰電裝備的完全國產(chǎn)化,保障鋰動力電池的持續(xù)供應(yīng)。

(三)細化“兩高”項目領(lǐng)域。鋰電產(chǎn)業(yè)發(fā)展已上升到國家戰(zhàn)略層面,鼓勵與支持鋰鹽項目建設(shè)至為關(guān)鍵。雖然鋰產(chǎn)品深加工涉及化工過程,且年綜合能耗較高,但萬元產(chǎn)值能耗低(0.23tce/萬元),同時隨著MVR、膜分離等新技術(shù),脫硫、脫硝等環(huán)保設(shè)施,太陽能、天然氣等清潔能源的應(yīng)用,鋰產(chǎn)品的單位產(chǎn)品能耗逐漸降低,清潔生產(chǎn)標準不斷提高,對環(huán)境影響越來越小。建議進一步細化“兩高”項目領(lǐng)域,綜合考慮產(chǎn)業(yè)發(fā)展期與國家發(fā)展規(guī)劃,將國家鼓勵發(fā)展的戰(zhàn)略性新興產(chǎn)業(yè)排除在“兩高”項目范圍外。

(作者單位:市政府辦公室)

贛公網(wǎng)安備 36050202000078號

贛公網(wǎng)安備 36050202000078號